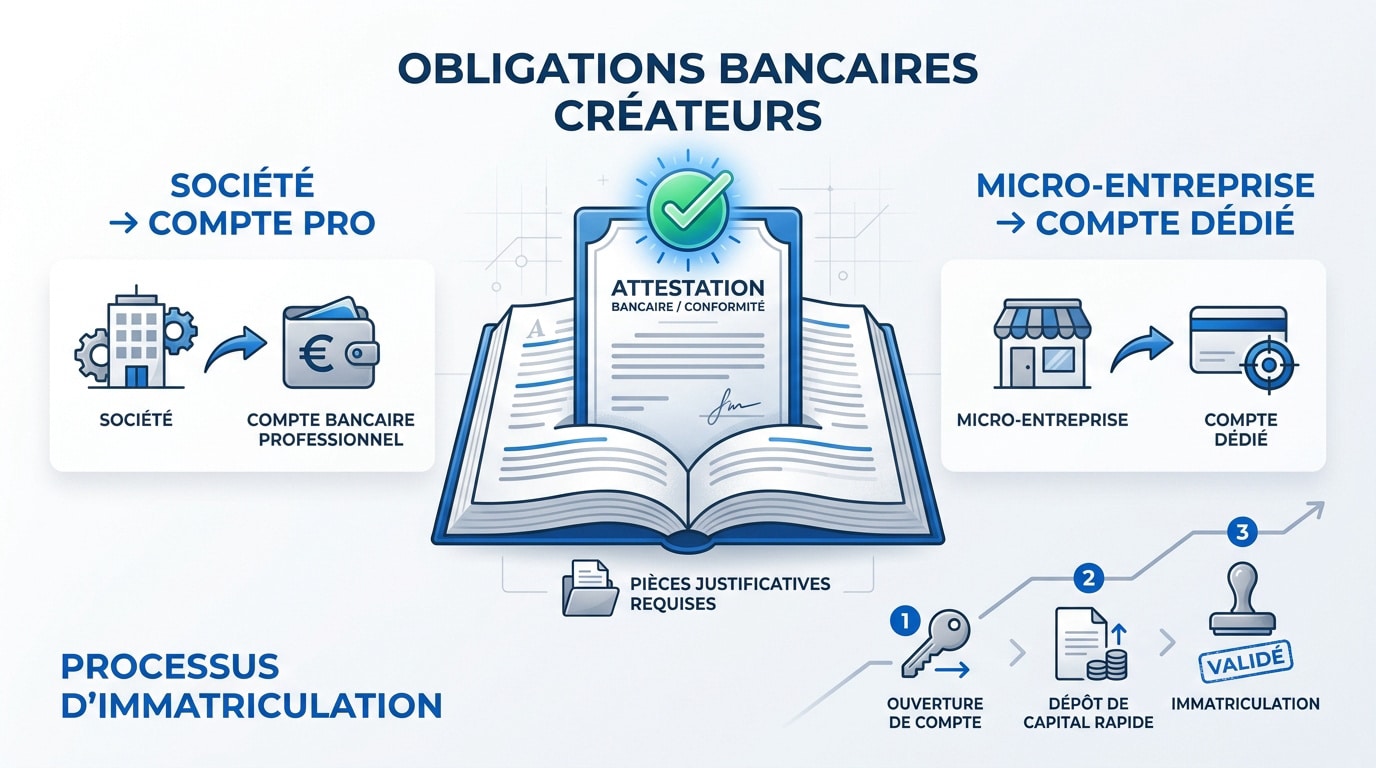

Le franchissement du seuil de 10 000 euros de chiffre d’affaires annuel impose légalement aux micro-entrepreneurs l’ouverture d’un compte bancaire dédié à leur activité. Pour les sociétés commerciales, cette démarche constitue une étape obligatoire dès la phase de constitution afin de permettre le dépôt du capital social.

Choisir le partenaire financier idéal s’avère complexe face à la diversité des offres numériques et des réseaux historiques. Nous vous proposons ce comparatif banques pro pour créateurs d’entreprise afin de sécuriser votre lancement et d’optimiser votre gestion comptable. Nous décortiquons ensemble les solutions les plus performantes pour propulser votre projet vers la réussite.

- Comprendre les obligations du comparatif banques pro pour créateurs d’entreprise

- 4 critères déterminants pour évaluer votre futur partenaire

- Pourquoi choisir l’agilité des néobanques digitales ?

- Sécuriser sa croissance avec les réseaux bancaires traditionnels

- 3 avantages de l’intégration logicielle et de la facturation

- Adapter la solution aux particularités de votre statut

- Comment optimiser vos coûts bancaires dès le démarrage ?

Comprendre les obligations du comparatif banques pro pour créateurs d’entreprise

L’ouverture d’un compte dédié est légalement requise pour les sociétés (SAS, SARL) et les micro-entreprises dépassant 10 000 € de CA annuel. Le dépôt de capital en ligne permet d’obtenir l’attestation de virement en 48 heures, étape préalable indispensable à l’immatriculation au RCS.

Choisir sa banque pro : le comparatif pour créateurs commence par une analyse rigoureuse de vos obligations légales selon votre structure juridique.

Distinction entre compte dédié et compte professionnel

Un compte de dépôt dédié suffit aux micro-entrepreneurs pour isoler leurs transactions. En revanche, les sociétés commerciales comme les SAS doivent impérativement souscrire à un véritable compte professionnel.

Ce compte professionnel donne accès à des services bancaires indispensables. Vous profitez notamment du dépôt de capital social et de solutions de financement pour réussir votre projet de création en 2026.

Compte dédié : compte personnel séparé pour l’activité (auto-entrepreneurs). Compte professionnel : compte spécifique aux entreprises avec services de dépôt de capital et financement.

Négliger ces obligations statutaires provoque des blocages administratifs majeurs. Le greffe peut rejeter votre dossier, constituant l’une des erreurs à éviter lors de la création d’entreprise.

Séparez vos finances personnelles de vos flux professionnels. C’est une règle de gestion fondamentale.

Procédure simplifiée du dépôt de capital social

Le dépôt numérique s’effectue en quelques clics seulement. Vous transmettez les fonds par virement bancaire sécurisé. Ensuite, l’établissement vérifie scrupuleusement l’origine des capitaux versés. Une attestation de dépôt vous est délivrée dans des délais extrêmement courts.

Les banques en ligne traitent votre dossier en 48 heures. Pourtant, les banques historiques exigent parfois jusqu’à 10 jours ouvrés. Cette réactivité numérique accélère considérablement votre immatriculation au registre du commerce.

Le dépôt de capital en ligne est devenu le levier majeur pour accélérer le lancement juridique de toute nouvelle structure en France.

Les fonds sont débloqués dès réception de votre Kbis définitif. Cette procédure garantit une sécurité totale pour tous les associés fondateurs.

Liste des pièces justificatives réglementaires

Préparez méticuleusement votre dossier avec ces pièces fondamentales : une pièce d’identité valide, un justificatif de domicile récent et votre projet de statuts signé.

Fournissez également votre bail commercial ou une attestation d’hébergement. La procédure de conformité KYC exige une vérification stricte pour valider l’ouverture définitive de votre compte.

Voici les éléments indispensables que nous vous conseillons de numériser immédiatement pour gagner en efficacité lors de vos démarches :

- Carte d’identité ou Passeport

- Justificatif de siège social

- Projet de statuts

- Justificatif d’activité

4 critères déterminants pour évaluer votre futur partenaire

Au-delà des obligations légales, le choix repose sur des critères pragmatiques qui impactent votre rentabilité quotidienne.

Analyse de la transparence tarifaire

Soyez particulièrement vigilants concernant les commissions de mouvement. Ces frais s’appliquent sur chaque débit enregistré sur votre compte professionnel. Ils peuvent rapidement grever votre budget opérationnel.

Examinez ensuite les frais de tenue de compte avec rigueur. Comparez les forfaits globaux aux facturations par acte isolées. Restez attentifs aux options qui gonflent la facture finale.

Commissions de mouvement : frais sur chaque débit. Commissions d’intervention : frais en cas de dépassement de découvert. Vigilance sur les forfaits « tout compris » vs facturation à l’acte.

Les agios et commissions d’intervention méritent une attention soutenue. Ces coûts variables surviennent lors de dépassements de découvert autorisé. Ils pénalisent souvent lourdement votre précieuse trésorerie disponible.

Disponibilité des moyens de paiement et d’encaissement

Analysez les cartes bancaires proposées par les établissements. Les cartes de débit immédiat constituent aujourd’hui la norme du marché. Vérifiez systématiquement les plafonds de retrait et de paiement.

Abordez les solutions d’encaissement telles que les terminaux de paiement. Cet équipement est vital pour la majorité des commerçants. Mentionnez également la disponibilité des virements SEPA instantanés.

| Moyen de paiement | Rapidité | Coût moyen | Usage recommandé |

|---|---|---|---|

| Virement SEPA | 1 à 2 jours | Gratuit (Europe) | B2B et factures |

| Carte Bancaire | Immédiat | 30€ à 200€/an | Achats courants |

| Chèque | Plusieurs jours | 0€ à 30€ | Usage ponctuel |

| Espèces | Immédiat | Variable | Commerce de proximité |

| TPE mobile | Quasi-instantané | Commission % | Vente itinérante |

Qualité de l’accompagnement et solutions de crédit

Le conseiller dédié représente un luxe utile pour votre structure. Ce partenaire connaît votre dossier et facilite grandement les demandes complexes. Le support par chat offre une rapidité supérieure mais reste moins personnalisé.

Présentez les solutions de financement adaptées à vos besoins. Le crédit de trésorerie vous aide à gérer les décalages financiers. La facilité de caisse constitue un filet de sécurité indispensable pour votre activité.

Pour approfondir votre expertise, découvrez notre formation finance complète. Nous vous aidons également à optimiser la trésorerie de votre SASU efficacement.

Pourquoi choisir l’agilité des néobanques digitales ?

Si les tarifs sont un moteur, l’expérience utilisateur des nouveaux acteurs digitaux transforme radicalement la gestion administrative.

Performance des outils de gestion chez Qonto et Shine

Qonto et Shine misent sur l’interface. Les notifications en temps réel permettent de suivre chaque dépense. La catégorisation automatique simplifie le suivi.

L’ouverture de compte prend quelques minutes. Tout se fait via smartphone. C’est un gain de temps précieux pour l’entrepreneur pressé.

Mentionnez la gestion des sous-comptes. Cela permet d’isoler la TVA ou les provisions. C’est une aide visuelle efficace pour la gestion.

Interface intuitive et notifications instantanées pour un pilotage chirurgical de la trésorerie.

Catégorisation automatique et sous-comptes pour isoler la TVA sans effort manuel.

Flexibilité internationale avec Revolut Business et Finom

Revolut Business excelle sur le multi-devises. Vous pouvez détenir des dollars ou des livres sans frais de change cachés. C’est idéal pour l’export.

Les virements SWIFT sont moins onéreux qu’en banque classique. Finom propose aussi des outils de facturation intégrés. La flexibilité est totale.

Pour une entreprise tournée vers l’international, l’économie sur les taux de change interbancaires peut représenter plusieurs milliers d’euros par an.

Automatisation comptable via l’approche d’Indy

Indy synchronise vos flux bancaires avec la comptabilité. Plus besoin de saisir chaque facture manuellement. Le logiciel génère vos déclarations fiscales automatiquement. C’est un atout majeur.

L’outil s’adresse surtout aux professions libérales. Il réduit drastiquement les honoraires comptables. La simplicité est le maître mot ici.

Choisir sa banque pro : le comparatif pour créateurs doit inclure des logiciels comptabilité PME performants. Vous pouvez aussi utiliser Educhorus apprentissage pour vos besoins spécifiques.

| Acteur | Point Fort Principal |

|---|---|

| Revolut / Finom | Multi-devises et virements internationaux |

| Indy | Automatisation des déclarations fiscales |

Sécuriser sa croissance avec les réseaux bancaires traditionnels

Malgré la montée du digital, les banques historiques conservent des arguments de poids pour les projets structurants.

Atouts du réseau physique pour les dépôts d’espèces

Les commerçants ont besoin d’agences physiques. Déposer des espèces est impossible dans une néobanque pure. Les automates permettent des remises sécurisées.

La gestion des chèques est aussi plus fluide. Vous les déposez directement au guichet. Le crédit en compte est souvent plus rapide.

Nous mettons à votre disposition des infrastructures robustes pour sécuriser vos flux de trésorerie au quotidien :

- Dépôt de cash

- Remise de chèques

- Coffre-fort

- Retrait de monnaie

Solidité des solutions Propulse et L by LCL

Propulse par Crédit Agricole ou L by LCL sont des offres hybrides. Elles combinent application moderne et sécurité d’un grand groupe. C’est rassurant.

Ces packages incluent souvent des assurances professionnelles. La protection juridique est un plus non négligeable. Le tarif reste compétitif face aux néobanques.

Choisir sa banque pro : le comparatif pour créateurs vous permet d’évaluer la pertinence d’un avis LCL banque pour votre structure. Cette démarche est aussi capitale qu’une formation expert bâtiment pour garantir la pérennité de vos actifs.

Accès privilégié aux financements complexes

Pour un prêt immobilier ou un investissement lourd, la banque classique est reine. Elle analyse votre business plan global. La relation humaine joue un rôle clé dans l’accord.

Le conseiller vous aide à monter le dossier. Il connaît les dispositifs de garantie comme Bpifrance. C’est un partenaire de long terme.

En somme, ces institutions historiques possèdent la force de frappe nécessaire pour soutenir votre entreprise lors de ses phases d’expansion majeures.

3 avantages de l’intégration logicielle et de la facturation

L’efficacité opérationnelle passe désormais par une fusion entre votre banque et vos outils de facturation.

Compatibilité des flux avec l’e-invoicing 2026

La réforme de la facturation électronique arrive en 2026. Les banques intègrent des modules conformes. Cela évite d’utiliser plusieurs logiciels différents.

L’e-invoicing permet une transmission directe à l’administration. Les flux bancaires sont alors liés aux factures. C’est une obligation à anticiper dès maintenant.

Obligation de facturation électronique et e-reporting pour toutes les entreprises assujetties à la TVA dès le 1er septembre 2026.

Nous vous aidons à lancer et réussir votre projet 2026 sereinement. Adoptez le meilleur outil d’automatisation marketing pour votre croissance.

Centralisation des justificatifs et notes de frais

Prenez en photo vos reçus via l’application. La banque les associe automatiquement à la transaction. Fini les tickets de caisse perdus en fin de mois.

Le lettrage automatique facilite le travail comptable. L’expert-comptable accède directement aux pièces. C’est un gain de productivité pour tout le monde.

Nous simplifions la gestion des notes de frais collaborateurs. Les cartes paramétrables permettent de limiter les abus. La visibilité est totale et instantanée pour vous.

Automatisation des déclarations sociales et fiscales

Certains comptes pro calculent votre TVA en temps réel. Ils peuvent même effectuer la télédéclaration auprès de l’URSSAF. C’est un soulagement pour les créateurs qui détestent la paperasse.

L’automatisation réduit les erreurs de saisie. Vous évitez ainsi les pénalités de retard. La sérénité fiscale est un atout précieux pour votre structure.

Cette technologie libère un temps considérable. Vous pouvez enfin vous concentrer sur votre développement commercial pur.

Adapter la solution aux particularités de votre statut

Votre structure juridique dicte en grande partie le type de services bancaires dont vous aurez réellement besoin.

Besoins restreints du micro-entrepreneur indépendant

L’auto-entrepreneur privilégie la simplicité opérationnelle. Un compte doté d’une carte et de virements fluides suffit. Les offres à bas coût constituent alors des solutions idéales pour votre quotidien.

Sachez qu’en dessous de 10 000 € de chiffre d’affaires annuel, le compte dédié n’est pas obligatoire. Pourtant, nous vous conseillons vivement cette option pour garantir une clarté comptable absolue.

Pour assurer la pérennité de votre inc entreprise 2026, une gestion rigoureuse s’impose. Anticipez vos besoins, comme le fait de choisir logiciel gestion projet btp adapté à votre métier.

Exigences de capital et de gouvernance des sociétés

Les structures comme les SAS ou SARL présentent des besoins complexes. Vous devez impérativement gérer les apports en capital social. La gouvernance impose souvent des accès sécurisés pour plusieurs signataires.

La distribution de cartes de paiement pour vos collaborateurs devient cruciale. Vous avez le pouvoir de fixer des plafonds individuels. Le suivi des dépenses se transforme alors en un enjeu collectif.

Une société en croissance nécessite une banque capable de gérer des flux de trésorerie volumineux et des accès multi-utilisateurs sécurisés.

Gestion multi-devises pour les activités export

Si vous vendez vos services à l’étranger, les frais de réception de fonds représentent un point noir. Les banques digitales proposent souvent des taux compétitifs. Vérifiez systématiquement la compatibilité avec les virements SWIFT.

Les comptes multi-devises vous permettent de régler vos fournisseurs sans subir de conversion forcée. C’est une stratégie de couverture naturelle contre les fluctuations du change. L’optimisation de vos marges devient réelle.

Alors, avant de valider votre choix, comparez rigoureusement les frais fixes appliqués par transaction internationale. Votre rentabilité globale en dépend directement.

Comment optimiser vos coûts bancaires dès le démarrage ?

Pour finir, quelques astuces permettent de réduire la facture bancaire sans sacrifier la qualité du service.

Stratégies pour réduire les frais de fonctionnement

Profitez des offres de bienvenue. De nombreuses banques offrent les six premiers mois. C’est une économie directe pour votre lancement.

Choisissez un forfait adapté à votre volume. Ne payez pas pour des services inutiles. Revoyez votre contrat chaque année avec votre conseiller.

Consultez nos guides sur le business plan pour franchise pour anticiper vos besoins. Une bonne implantation clés réussir 2026 commence par une gestion bancaire rigoureuse.

Constitution d’un dossier bancaire pour un prêt

Un dossier solide rassure le banquier. Présentez un business plan clair et réaliste. L’apport personnel doit être significatif pour montrer votre engagement.

Mettez en avant vos garanties. Qu’elles soient personnelles ou via des organismes, elles sécurisent le prêt. Soyez transparent sur vos antécédents financiers.

Préparez méticuleusement les pièces suivantes pour votre rendez-vous :

- Business plan détaillé

- CV des dirigeants

- Prévisionnel financier

- Justificatif d’apport

Synthèse des profils types et recommandations

Pour un freelance, une néobanque comme Shine suffit amplement. Un commerçant privilégiera une banque traditionnelle pour le cash. Les PME en croissance s’orienteront vers Qonto ou une offre hybride.

Freelance : néobanque (Shine/Indy). Commerçant : banque traditionnelle (dépôts cash). PME en croissance : offre hybride ou Qonto.

L’arbitrage final dépend de votre besoin de crédit. Si le financement est vital, restez en réseau classique. Sinon, le digital gagne le match.

Prenez le temps de lire attentivement les conditions générales avant toute signature définitive pour éviter les mauvaises surprises.

En optimisant vos frais et vos outils de gestion, vous sécurisez la croissance de votre projet. Ce comparatif banques pro pour créateurs d’entreprise vous guide vers le partenaire idéal, qu’il soit digital ou traditionnel. Propulsez dès maintenant votre activité vers une réussite pérenne et structurée.

FAQ

Quelles sont les obligations légales concernant l’ouverture d’un compte bancaire professionnel selon mon statut ?

L’obligation de détenir un compte professionnel dépend de la structure juridique de votre projet. Pour les sociétés de capitaux (SAS, SARL, EURL, SASU, SCI), l’ouverture d’un compte est une obligation légale stricte, indispensable pour le dépôt du capital social lors de l’immatriculation. Les entrepreneurs individuels en EIRL partagent cette obligation.

Pour les micro-entrepreneurs, la loi impose l’utilisation d’un compte dédié à l’activité dès lors que votre chiffre d’affaires excède 10 000 € durant deux années consécutives. Bien qu’un compte courant classique puisse suffire dans ce cas précis, nous vous conseillons vivement d’opter pour une solution professionnelle afin de bénéficier de services adaptés et d’une séparation claire de vos flux financiers.

Quels sont les documents indispensables pour finaliser l’ouverture de mon compte pro ?

Pour une société en cours de création, vous devez nous fournir une pièce d’identité valide du dirigeant, un justificatif de domiciliation du siège social de moins de trois mois (facture d’énergie, bail commercial ou contrat de domiciliation) et le projet de statuts. Ces éléments permettent l’ouverture d’un compte provisoire pour le dépôt de votre capital.

Si votre entreprise est déjà immatriculée, la procédure est simplifiée : munissez-vous de votre numéro SIREN, qui nous permet de consulter directement le Registre National des Entreprises. Un justificatif d’identité et de domiciliation reste nécessaire pour valider définitivement votre accès à nos services bancaires.

Quels avantages concrets apporte un compte bancaire professionnel à mon entreprise ?

Opter pour un compte professionnel garantit une séparation rigoureuse entre vos finances personnelles et vos actifs d’entreprise, assurant une transparence totale vis-à-vis de l’administration fiscale. C’est un levier de gestion puissant qui simplifie votre comptabilité et le suivi de vos flux de trésorerie au quotidien.

Au-delà de la conformité, ce compte vous donne accès à des services exclusifs : terminaux de paiement électronique (TPE), solutions de financement pour vos investissements et outils de facturation intégrés. Cette structure bancaire dédiée renforce votre crédibilité auprès de vos partenaires et fournisseurs, positionnant votre activité sur la voie de la croissance.

Pourquoi privilégier le dépôt de capital en ligne par rapport à une agence traditionnelle ?

La rapidité est l’atout majeur des solutions numériques. En déposant votre capital social via une néobanque comme Qonto, vous pouvez obtenir votre attestation de dépôt en seulement 12 heures ouvrées après réception des fonds. Cette célérité est cruciale pour accélérer votre immatriculation au RCS et lancer votre activité sans délai.

À l’inverse, les établissements traditionnels imposent souvent des délais plus longs liés à la prise de rendez-vous physique et au traitement administratif en agence. Si le réseau classique offre un contact humain direct, les plateformes digitales optimisent votre temps grâce à une procédure 100 % dématérialisée et sécurisée.

Comment la réforme de la facturation électronique influence-t-elle mon choix de banque ?

L’arrivée de la réforme de l’e-invoicing en 2026 transforme la gestion bancaire. Choisir dès aujourd’hui un partenaire qui intègre des modules de facturation électronique conformes est un avantage stratégique majeur. Cela vous permet de centraliser vos justificatifs et d’automatiser vos transmissions vers l’administration sans multiplier les logiciels.

Les banques modernes, telles que Shine ou Indy, anticipent déjà ces obligations en synchronisant vos flux bancaires avec vos déclarations fiscales et sociales. En optant pour ces solutions, vous sécurisez votre transition réglementaire tout en libérant un temps précieux pour votre développement commercial.